12-06 Uniqueness in L1 penalized problems

다음의 \(L1\) penalized linear regression 문제는 lasso problem이란 이름으로도 잘 알려져 있다.

\[\begin{align} &&&\hat{\beta} \in \text{argmin}_{\beta \in \mathbb{R}^p} \frac{1}{2} \| y - X\beta \|^2_2 + \lambda \|\beta\|_1, \qquad \\\\ && \text{ --- (1) } &\text{given } y \in \mathbb{R}^n, \\\\ &&& \text{ a matrix } X \in \mathbb{R}^{n \text{ x } p} \ \text{ of predictor variables,} \\\\ &&& \text{and a tuning parameter} \lambda \ge 0. \end{align}\]

위 Lasso problem은 \(rank(X) = p\)일 때 strictly convex가 되면서 유일한 solution을 갖는다. 반면, \(rank(X) < p\)일때(strictly convex가 아닐때)는 무수히 많은 solution을 갖을 수도 있게된다 (Reference:

Underdetermined system). - 참고로 변수(p)의 갯수가 관측(n)의 갯수보다 크다면, \(rank(X)\)는 반드시 \(p\)보다 작아진다.

흥미롭게도 어떤 특수한 경우에 대해서는 \(X\)의 차원에 상관없이 Lasso problem이 유일한 해를 가짐이 보장된다 [13].

Theorem: 함수 \(f\)가 미분가능하며 strictly convex이고, \(\lambda > 0\)이며 \(X \in \mathbb{R}^{n \text{ x } p}\)가 \(\mathbb{R}^{np}\)에 대한 어떤 continuous probability distribution을 따를 때, 다음 최적화 문제는 항상 유일한(unique) solution을 갖는다. 또한 그 solution은 많아봐야 \(min\{n,p\}\)만큼의 nonzero components로 구성된다. 이때, \(X\)의 차원에 대한 제약은 없다. (즉, p » n일때도 유효)

Basic facts and the KKT conditions

\[\text{ }\]Lemma 1. 임의의 \(y, X, \lambda \ge 0\)에 대해 lasso problem (1)은 다음과 같은 성질을 갖는다.

- 유일한 solution을 갖거나 혹은 무한히 많은 수의 solution을 갖는다.

- 모든 lasso solution \(\hat{\beta}\)는 같은 \(X\hat{\beta}\)값을 갖는다.

- \(\lambda > 0\)일때, 모든 lasso solution \(\hat{\beta}\)는 같은 \(l_1\) norm을 갖는다 (\(\|\hat{\beta}\|_1\)).

Proof.

\[\begin{align} &\frac{1}{2} \| y - X(\alpha \hat{\beta}^{(1)} + (1 - \alpha) \hat{\beta}^{(2)}) \|_2^2 + \lambda \| \alpha \hat{\beta}^{(1)} + (1 - \alpha) \hat{\beta}^{(2)} \|_1 \\ & = \alpha c^\star + (1-\alpha) c^\star = c^\star \end{align}\]

- 만약 (1)이 두 개의 solution \(\hat{\beta}^{(1)}\), \(\hat{\beta}^{(2)}\)를 가질때, 임의의 \(0 < \alpha < 1\)에 대해 \(\alpha \hat{\beta}^{(1)} + (1 - \alpha) \hat{\beta}^{(2)}\) 또한 solution이 되므로 무수히 많은 solution이 존재하게 된다.

- & 3. 두 개의 solution \(\hat{\beta}^{(1)}\), \(\hat{\beta}^{(2)}\)가 있다고 가정해보자. 이때 optimal value를 \(c^\star\)라고 하면, 어떤 임의의 solution인 \(\alpha \hat{\beta}^{(1)} + (1 - \alpha) \hat{\beta}^{(2)}\) (\(0 < \alpha < 1\))에 대해 아래의 등식을 항상 만족해야만 한다.

위 등식을 만족하기 위해서는 임의의 solution \(\hat{\beta}\)에 대해 \(X\hat{\beta}\)은 항상 같은 값을 가져야 하고, \(\lambda > 0\)일때 \(\| \hat{\beta} \|_1\) 값 또한 항상 같아야 한다.

다시 처음으로 돌아가, lasso problem (1)에 대한 KKT conditions는 아래와 같다.

\[\begin{align} &&X^T (y - X\hat{\beta}) = \lambda \gamma, \qquad \text{ --- (2)} \\\\ &&\gamma_i \in \begin{cases} \{ sign(\hat{\beta_i}) \} & if \hat{\beta_i} \neq 0 \\\\ [-1, 1] & if \hat{\beta_i} = 0, \end{cases} \\\\ &&\text{for } i = 1, \dots, p. \text{ --- (3)} \\\\ &&\text{Here } \gamma \in \mathbb{R}^p \text{ is called a subgradient of the function } \\ &&f(x) = \| x \|_1 \text{ evaluated at } x = \hat{\beta}. \end{align}\]

즉, (1)의 solution인 \(\hat{\beta}\)는 어떤 \(\gamma\)에 대해 (2) 와 (3)을 만족한다.

위에서 얻은 KKT conditions를 이용하여 lasso solution에 대한 조건을 좀 더 명시적인 형태로 변환해보도록 하자. 이후의 진행에서는 유도의 간결함을 위해 \(\lambda > 0\)를 가정하도록 한다. 우선 equicorrelation set \(\mathcal{E}\)을 다음과 같이 정의한다. \(\mathcal{E}\)는 \(\hat{\beta}_i \neq 0\)인 모든 인덱스 \(i\)와 \(\hat{\beta}_j = 0\)이면서 \(\vert\gamma_j\vert = 1\)인 모든 인덱스 \(j\)를 원소로 가진 집합이다.

\[\mathcal{E} = \{ i \in \{1, \dots, p \} : \vert X_i^T (y - X\hat{\beta}) \vert = \lambda \}. \qquad \text{ --- (4)}\]또한 equicorrelation sign \(s\)를 다음과 같이 정의한다. 여기서 \(X_\mathcal{E}\)는 행렬 X에서 \(i \in \mathcal{E}\)인 column \(i\) 외의 모든 column을 0 벡터로 교체한 행렬을 의미한다.

\[s = sign(X^T_\mathcal{E} (y -X\hat{\beta}). \qquad \text{ --- (5)}\]여기서 \(\mathcal{E}, s\)는 \(\gamma\)에 대해 다음과 같이 표현할 수 있다: \(\mathcal{E} = \{i \in \{1, \dots, p \} : \vert \gamma_i \vert = 1 \}\) and \(s = \gamma_{\mathcal{E}}\). 또한 Lemma1-2에 의해 \(X\hat{\beta}\)는 유일한 값을 가지므로 이는 \(\mathcal{E}\), \(s\)이 유일함을 암시한다.

(3)의 subgradient \(\gamma\)에 대한 정의에 의해 모든 lasso solution \(\hat{\beta}\)에 대해 \(\hat{\beta}_{-\mathcal{E}} = 0\)임을 알 수 있다. 그러므로 (2)를 \(\mathcal{E}\) 블록에 대해 표현하면 다음과 같다.

\[X^T_\mathcal{E} ( y - X_\mathcal{E} \hat{\beta_\mathcal{E}} ) = \lambda \gamma_\mathcal{E}= \lambda s. \qquad \text{ --- (6)}\](6)의 양변에 \(X^T_\mathcal{E} (X^T_\mathcal{E})^+\)를 곱하면 다음과 같이 정리된다 (\((X^T_\mathcal{E})^+\)는 \(X^T_\mathcal{E}\)의 pseudoinverse matrix).

\[\begin{align} & X^T_\mathcal{E} X_\mathcal{E} \hat{\beta_\mathcal{E}} = X^T_\mathcal{E} ( y - (X^T_\mathcal{E})^+ \lambda s) \\\\ \Leftrightarrow & X_\mathcal{E} \hat{\beta_\mathcal{E}} = X^T_\mathcal{E} (X^T_\mathcal{E})^+ ( y - (X^T_\mathcal{E})^+ \lambda s). \end{align}\]\(X\hat{\beta} = X_\mathcal{E} \hat{\beta_\mathcal{E}}\)이므로 위 등식은 곧 아래와 같다.

\[X \hat{\beta} = X^T_\mathcal{E} (X^T_\mathcal{E})^+ ( y - (X^T_\mathcal{E})^+ \lambda s), \qquad \text{ --- (7)}\]그리고 임의의 lasso solution \(\hat{\beta}\)는 다음과 같다.

\[\begin{align} & \hat{\beta_{-\mathcal{E}}} = 0 \text{ and } \hat{\beta_{\mathcal{E}}} = (X^T_\mathcal{E})^+ ( y - (X^T_\mathcal{E}) + b, \qquad \text{ --- (8)} \\\\ & \text{where } b \in null(X_\mathcal{E}). \end{align}\]Sufficient conditions for uniqueness

(8)의 \(\hat{\beta_{\mathcal{E}}}\)의 유일함이 보장되기 위해서는 \(b=0\)이 되어야 한다 ( \((X^T_\mathcal{E})^+ ( y - (X^T_\mathcal{E})\)은 유일하기 때문에). \(b=0\)이어야 함을 주지하고 (8)의 등식을 변형하면 다음의 결론을 얻게 된다.

Lemma 2. 임의의 \(y, X, \lambda > 0\)에 대해, 만약 \(null(X_\mathcal{E}) = {0}\), 또는 \(rank(X_\mathcal{E}) = \vert\mathcal{E}\vert\) (참고),이면 lasso solution은 유일(unique)해지며, 이는 곧 다음과도 같다.

\[\begin{align} && \hat{\beta_{-\mathcal{E}}} = 0 \text{ and } \hat{\beta_{\mathcal{E}}} = (X^T_\mathcal{E}X^T_\mathcal{E})^{-1} ( X^T_\mathcal{E} y - \lambda s), \qquad \text{ --- (9)} \\\\ && \text{where } \mathcal{E} \text{ and } s \text{ are the equicorrelation set and signs as defined in (4) and (5)}. \end{align}\]

참고로 이 solution은 많아 봐야 \(min\{n, p\}\)의 nonzero components로 구성된다.

그렇다면 \(null(X_\mathcal{E}) = {0}\)을 암시하는 (\(X\)에 대한) 좀 더 자연스러운 조건에 대해 알아보도록 하자. 이를 알아보기에 앞서 우선 \(null(X_\mathcal{E}) \neq {0}\)이라 가정해보겠다. 이 경우, 어떤 \(i \in \mathcal{E}\)에 대해 다음과 같은 등식을 만족한다.

\[X_i = \sum_{j \in \mathcal{E} \backslash \{i\} } c_j X_j,\\\\ \text{where } c_j \in \mathbb{R}, j \in \mathcal{E}.\]위 등식의 양변에 \(s_i\)를 곱해주고, 우항에 \(s_j s_j = 1\)을 곱해준다.

\[s_i X_i = \sum_{j \in \mathcal{E} \backslash \{i\} } (s_i s_j c_j) \cdot (s_j X_j). \qquad \text{ --- (10)}\]\(r = y - X \hat{\beta}\)로 r(lasso residual)을 정의하면 임의의 \(j \in \mathcal{E}\)에 대해 \(X_j^T r = s_j \lambda\)를 만족한다. r을 위 (10)의 양변에 곱해주면 \(\lambda\)에 대한 부등식을 얻을 수 있다. (\(\lambda > 0\)이라 가정)

\[\lambda = \sum_{j \in \mathcal{E} \backslash \{i\} } (s_i s_j c_j) \lambda \quad \text{ and } \quad \sum_{j \in \mathcal{E} \backslash \{i\} } (s_i s_j c_j) = 1.\]즉, \(null(X_\mathcal{E}) \neq {0}\)이면, 어떤 \(i \in \mathcal{E}\)에 대해 다음 등식이 성립한다.

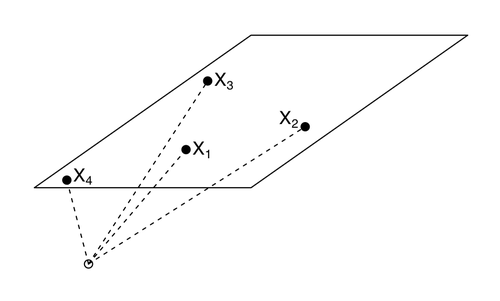

\[s_iX_i = \sum_{j \in \mathcal{E} \backslash \{i\} } a_j \cdot s_j X_j, \text{ with } \sum_{j \in \mathcal{E} \backslash \{i\} } a_j = 1.\]위 등식은 \(s_iX_i\)이 \(s_j X_j, j \in \mathcal{E} \backslash \{i\}\)의 affine span 위에 존재한다는 의미와도 같다. 또한 이는 어떤 k+2개의 원소를 포함한 subset으로는 최대 k dimensional affine space만을 표현할 수 있다는 것과도 같다.

우리가 원하는 것은 행렬 \(X \in \mathbb{R}^{n \text{ x } p}\)가 \(null(X_\mathcal{E}) = {0}\)을 만족하는 것이며, 이는 곧 행렬 \(X\)의 column들이 general position에 있는 것과도 같다. 바꿔말하면, 그 어떤 k-dimensional affine subspace도 set 안의 k+1개보다 더 많은 element를 포함하지 않는다는 것이다.

Lemma 3. 만약 행렬 \(X\)의 column들이 general position에 있으면, 임의의 \(y\)와 \(\lambda > 0\)에 대한 lasso solution은 유일(unique)하며 또한 이 solution은 (9)를 만족한다.

그렇다면 어떤 행렬 \(X\)가 항상 위 조건을 만족할 수 있을까? 결론부터 말하자면 다음과 같다.

Lemma 4. 행렬 \(X \in \mathbb{R}^{n \text{ x } p}\)의 모든 원소가 \(\mathbb{R}^{np}\) 상의 continuous probability distribution을 따른다면, 임의의 \(y\)와 \(\lambda > 0\)에 대해 lasso solution은 unique하고 항상 (9)를 만족한다.

왜냐하면 continuous probability distribution을 따를때, 모든 column vector들은 linearly independent하기 때문이다. (참고)

General convex loss functions

좀 더 일반적인 lasso problem에 대해서도 같은 내용을 적용할 수 있다 [13].

\[\hat{\beta} \in \text{argmin}_{\beta \in \mathbb{R}^p} f(X\beta) + \lambda \|\beta\|_1, \qquad \text{ --- (11) }\]Lemma 5. 만약 행렬 \(X \in \mathbb{R}^{n \text{ x } p}\)의 모든 원소가 \(\mathbb{R}^{np}\) 상의 continuous probability distribution을 따를때, 미분 가능하고 strictly convex인 임의의 함수 \(f\)는 임의의 \(\lambda > 0\)에 대해 (11)의 문제에서 항상 유일(unique)한 solution을 보장한다. 이 solution은 많아봐야 \(min\{n,p\}\)개의 nonzero components로 구성된다.